0539-8877596 0539-8877596

0539-8877596 0539-8877596

新闻动态News Center

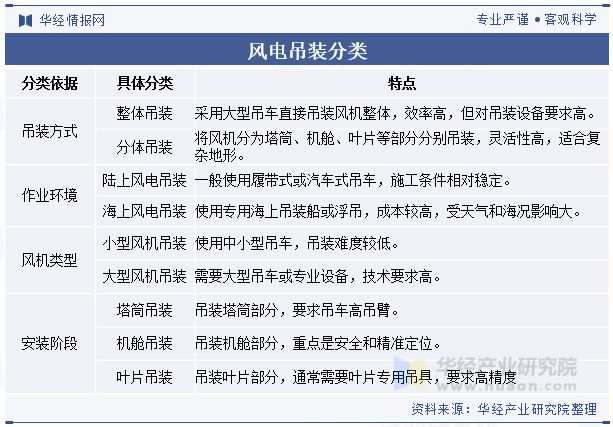

九游智能体育科技通过创新和智能制造引领风机行业的发展,保持行业领先地位。风电机组吊装,风电机组的大尺寸零部件,如塔筒、叶片、轮毂、机舱等,在风电场通过吊车等重型机械完成安装的过程。在风电场,吊车提升风电机组大尺寸零部件,通过挪移、翻转、定位等一系列操作,将零部件安装在一起组成风电机组。是风电机组安装的必备环节。

国家能源局在2023年6月发布的《风电场改造升级和退役管理办法》中提出:鼓励并网运行超过15年或单台机组容量小于1.5兆瓦的风电场开展改造升级。风电场改造升级项目补贴电量的上网电价按改造前项目电价政策执行,其他电里的上网电价执行项目核准变更当年的电价政策。鼓励中国风电吊装行业快速发展。

相关报告:华经产业研究院发布的《2025-2031年中国风电吊装行业市场深度研究及投资策略研究报告》

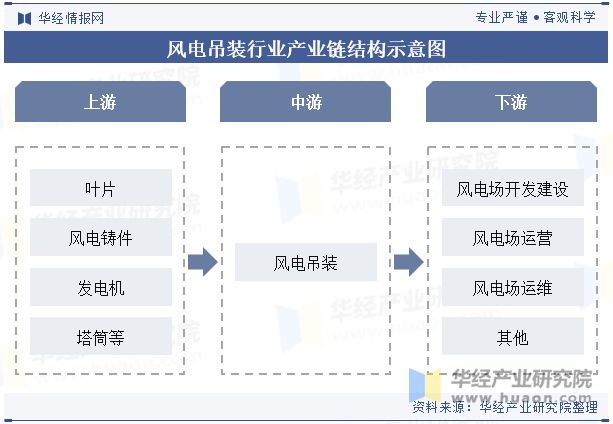

风电吊装行业产业链为风电场零部件,主要为叶片、风电铸件、发电机、塔筒等;产业链中游为风电吊装;产业链下游为风电场的规划、设计、施工、安装、运维、运营等环节,包括风电场的选址、基础设施建设、风力发电机组的安装以及风电场的整体布局等。

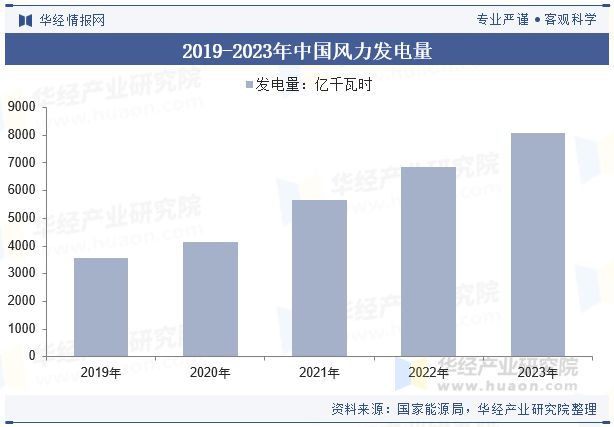

随着国家政策对可再生能源发展的大力扶持,中国风力发电量呈现逐年上涨态势,从2019年的3577亿千瓦时上涨至2023年的8090亿千瓦时,未来随着风电设备积极研发,中国风力发电量将会继续增长,带动风电吊装行业健康发展。

数据显示,中国风电吊装行业新增装机容量呈现三个阶段性的上涨,第一阶段为2017-2019年,此时中国风电行业技术处于起步阶段,新增装机量较少,第二阶段为2020-2022年,此时为中国风电吊装技术成长阶段,新增装机量开始上涨,2023年中国风电吊装新增装机量为79.37万千瓦。

中国风电吊装累计装机量呈现出逐年上涨态势,这体现出中国风电行业需求旺盛的市场态势,数据显示,中国风电吊装累计装机量188.39万千瓦上涨至2023年474.6万千瓦,同比增长20%。

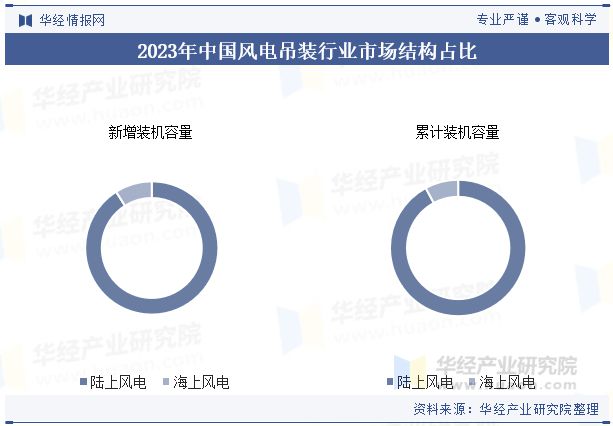

2023年中国陆上风电新增装机7219万千瓦,占全部新增装机容量的91%;海上风电新增装机718.3万千瓦,占全部新增装机容量的9%。陆上风电累计装机容量为43690万千瓦,占全部累计装机容量的92.1%;海上风电累计装机容量为3770万千瓦,占全部累计装机容量的 7.9%。

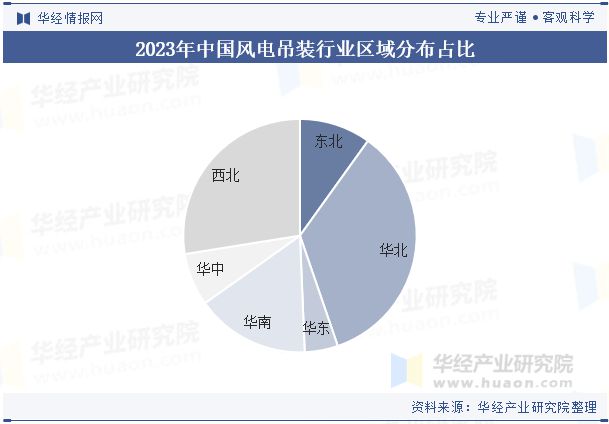

2023年,华北、西北、华南、东北、华中、华东六大区域的风电新增装机容量占比分别为 34.8%、27.5%、15.8%、9.9%、7.3%、4.6%。在全部新增装机容量中,“三北”地区占72%,中东南部地区占28%。

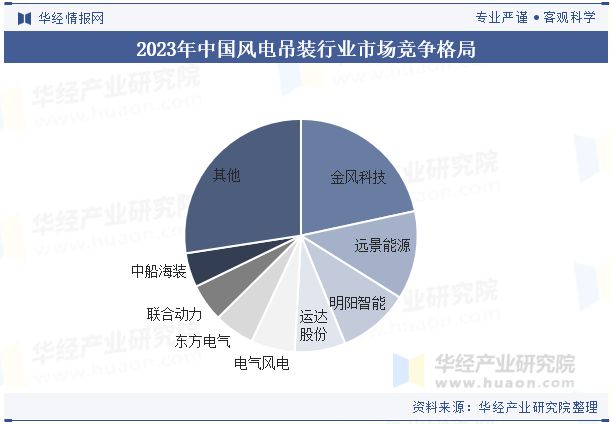

中国风电设备行业竞争格局稳定,前十强市占率高达99%,企业名单分别是:金风科技、远景能源、运达股份、明阳智能、三一重能、东方电气、电气风电、中国海装、中国中车和联合动力。从历年吊装量排名来看,远景能源、运达股份、三一重能、东方电气整体排名和市占率有所上升,电气风电、中国中车和中国海装排名和市占率有所下滑。

金风科技拥有风机制造、风电服务、风电场投资与开发三大主营业务以及水务等其他业务,为公司提供多元化盈利渠道。金风科技凭借在研发、制造风机及建设风电场所取得的丰富经验,不仅为客户提供高质量的风机产品,还开发出包括风电服务及风电场投资与开发的整体解决方案,能满足客户在风电行业价值链多个环节的需要,根据公司年报,2023年金风科技风机及零部件销售收入为490.93亿元。

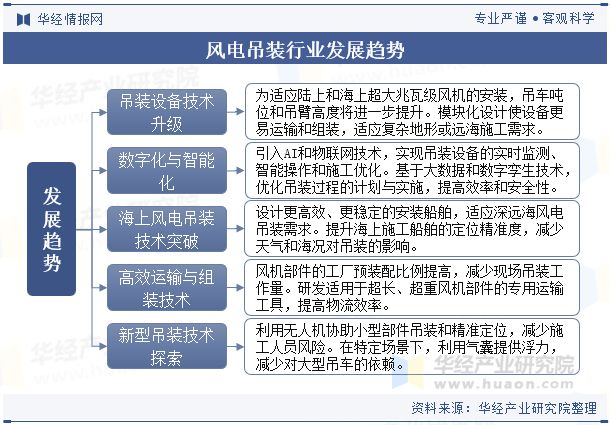

中国风电吊装行业将呈现出设备大型化、智能化、数字化和环保化的发展趋九游体育官方网站势,重点包括超大型吊车和模块化设计的应用、智能吊装系统与数字化施工管理的推广,以及适应深远海风电的安装船舶与动态定位技术的突破。同时,预装配技术、高效运输方案以及山区和远程风电场的吊装技术将显著提高施工效率和适应性。绿色施工设备和低碳解决方案的普及将进一步推动行业可持续发展,为应对超大兆瓦风机和复杂地形施工带来新机遇。

华经产业研究院对中国风电吊装行业发展现状、市场供需情况等进行了详细分析,对行业上下游产业链、企业竞争格局等进行了深入剖析,最大限度地降低企业投资风险与经营成本,提高企业竞争力;并运用多种数据分析技术,对行业发展趋势进行预测,以便企业能及时抢占市场先机;更多详细内容,请关注华经产业研究院出版的《2025-2031年中国风电吊装行业市场深度研究及投资策略研究报告》。

华经情报网隶属于华经产业研究院,专注大中华区产业经济情报及研究,目前主要提供的产品和服务包括传统及新兴行业研究、商业计划书、可行性研究、市场调研、专题报告、定制报告、工业园区大数据、产业链地图等。涵盖文化体育、物流旅游、健康养老、生物医药、能源化工、装备制造、汽车电子、农林牧渔等领域,还深入研究智慧城市、智慧生活、智慧制造、新能源、新材料、新消费、新金融、人工智能、“互联网+”等新兴领域。