0539-8877596 0539-8877596

0539-8877596 0539-8877596

新闻动态News Center

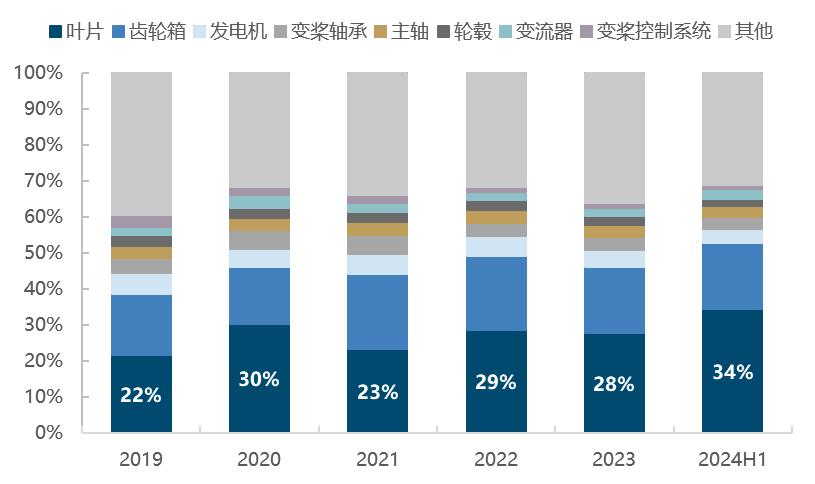

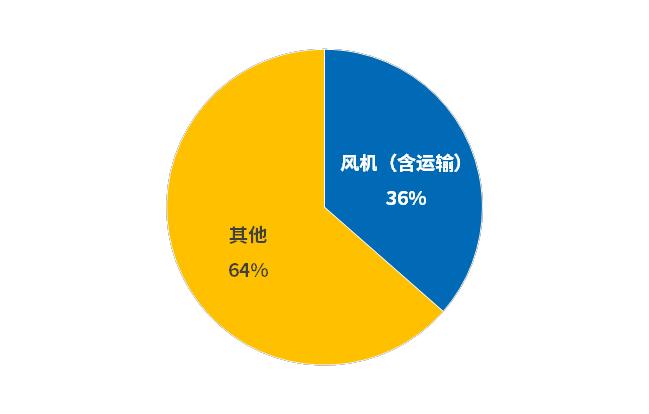

九游智能体育科技通过创新和智能制造引领风机行业的发展,保持行业领先地位。风电叶片在风机发电中承担捕获风能并将其转换为机械能的关键作用。从风机成本结构来看,叶片是风机零部件产品中价值量最高的产品,在风机成本中占比约20-30%。在2025年风电装机需求大幅增长的背景下,预计叶片环节将呈现供需紧平衡、结构性短缺的状态,我们认为叶片环节有望受益于良好的供需关系、相对稳定的行业格局以及原材料成本上升带来的提价逻辑,从而实现价格及盈利的修复。

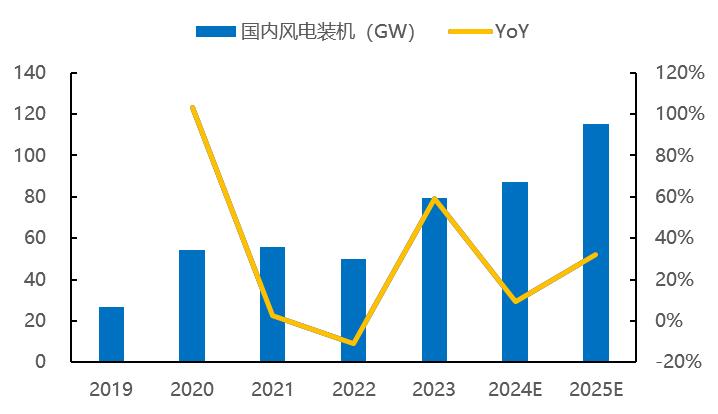

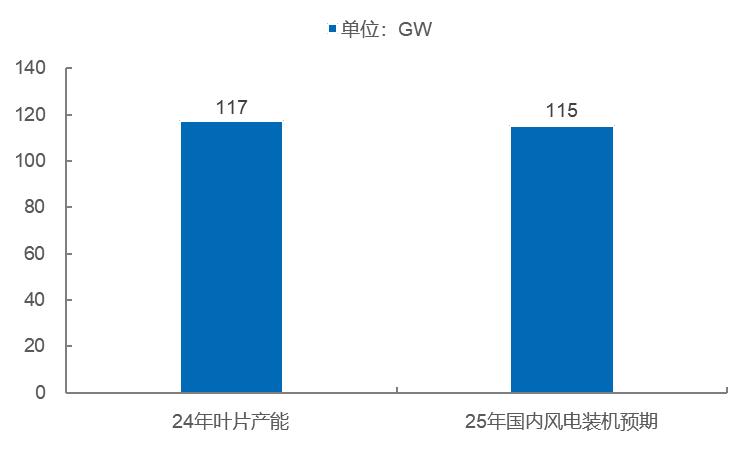

行业供需紧平衡,短期叶片供给弹性较小。需求端,我们预计2025年国内风电需求115GW,同比+32%;供给端,根据GWEC统计,截至2024年,国内叶片产能约117GW,且由于叶片环节具备资本密集型、劳动密集型的特点,新增产能建设周期在一年左右,短期供给弹性较小,预计2025年国内叶片环节整体将呈现紧平衡的状态。

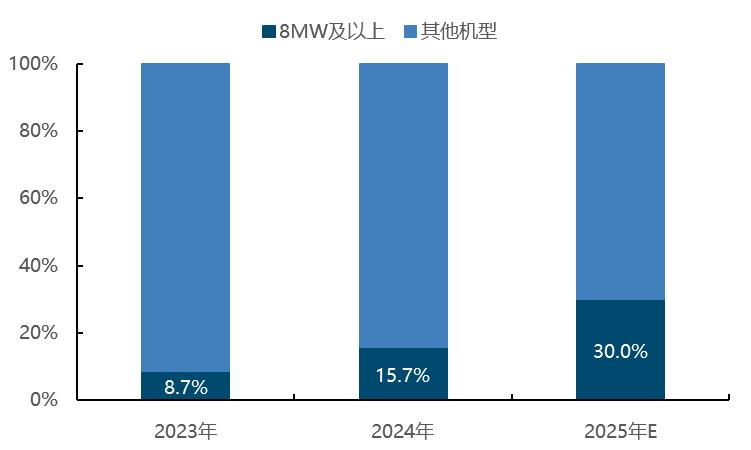

风电大型化趋势明显,大叶片结构性短缺驱动提价。受行业降本驱动,下游整机环节大型化趋势持续加速,据CWEA披露,2024年国内8MW及以上的大兆瓦风机吊装占比达15.7%,同比提升7pct,结合2024年行业招标情况及整机企业在手订单结构,预计2025年国内8MW及以上风机吊装占比将达到30%以上。8MW及以上的大风机叶片长度在百米以上,厂房大小及扩产周期限制下出现结构性短缺,头部企业大叶片产能稀缺性凸显。复盘2020年国内风电抢装历史,头部叶片企业中材叶片受益于供给紧缺净利率同比提升3.3pct至11.1%。

风机价格企稳回升,行业盈利重回上行通道,支撑叶片环节提价。受益于整机环节价格竞争情绪减弱及业主方修改招标规则,整机中标价格企稳回升,5-8MW主流机型及8MW及以上的大机型24Q4加权中标均价分别环比提升9%、8%,风电行业整体盈利有望重回上行通道。叶片作为供需偏紧且结构性短缺的重要零部件环节,有望在新一轮价格谈判中实现合理的价格上调,从而带来盈利能力的修复。

议价权提升、成本传导与结构优化,叶片厂商盈利进入回升通道。风电纱具备迭代快、生产和认证壁垒较高的特性,是一种专用于风电行业的电子级玻璃纤维纱,在风电领域应用中占比为14%。作为风电叶片走向大型化和轻量化的重要原材料,其在风电叶片成本占比中达21%。风电纱竞争格局相对集中,主要集中在三大家:中国巨石、泰山玻纤、国际复材,共占全国产能的约90%,并且新增产能的短期影响有限,有利于提价。目前风电纱企业陆续发布复价函,价格有望上涨15~20%,原材料涨价成本传导下,叠加叶片供需偏紧,将带来风电叶片企业盈利弹性上修。

我们认为叶片环节有望受益于良好的供需关系、相对稳定的行业格局以及原材料成本上升带来的提价逻辑,从而实现价格及盈利的修复,建议关注大叶片产能占比较高、且客户资源积累领先的第三方龙头叶片企业。

风电叶片在风机发电中承担捕获风能并将其转换为机械能的关键作用。从风机成本结构来看,叶片是风机零部件中价值量最高的产品,根据运达股份原材料采购结构估算,叶片在风机成本中占比大约20-30%。在2025年风电装机需求大幅增长,预计叶片环节将呈现供需紧平衡、结构性短缺的状态。我们认为叶片环节有望受益于较好的供需关系、相对稳定的行业格局以及原材料成本上升带来的提价逻辑,从而实现价格及盈利的修复。

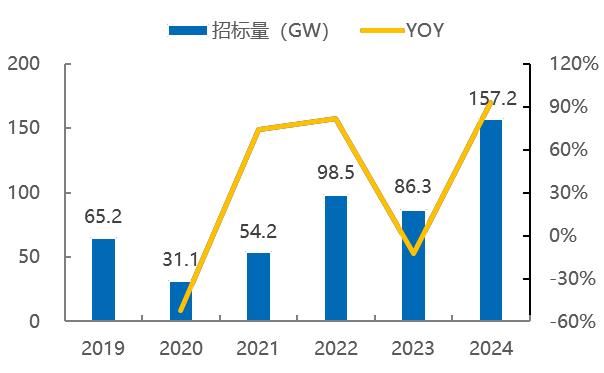

招标量指引高需求,2025年风电需求高景气。根据金风科技业绩演示材料及我们不完全统计,2024年国内新增风机招标规模约157GW,同比+93%。此外,据风芒能源统计,2024年国内各省下发风电指标超183GW,风电需求高景气趋势明确,我们预计2025年国内风电装机115GW,同比+32%。

来源:金风科技业绩演示材料、风电头条、央国企电子招标平台,国金证券研究所;注:2024 年前三季度为金风科技披露,四季度招标数据为国金电新统计

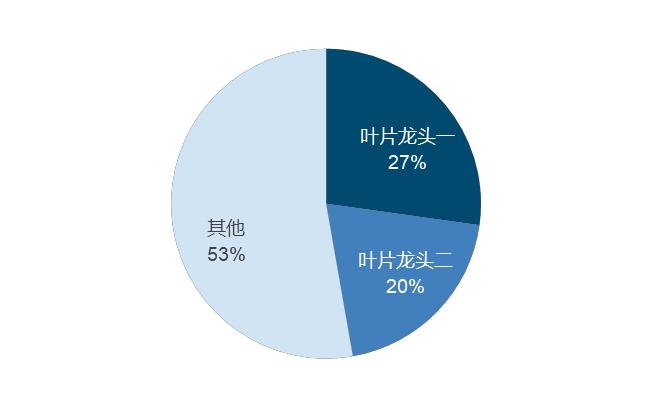

供给端产能紧平衡,行业双寡头特征明显。据世界风能理事会(GWEC)统计,2024年国内叶片环节产能约117GW,与2025年风电需求基本持平,预计2025年叶片环节供需将呈现紧平衡状态。从供给格局来看,2023年头部两家叶片龙头合计市占率接近50%,行业双寡头特征明显。

叶片行业扩产周期在一年左右,且具备资本密集型、劳动密集型的明显特征,短期新增供给弹性较小。叶片生产主要通过模具加工的方式,而一套模具从订货到投产需要3个月的时间,从投产达到稳定生产也需要3到6个月的时间,若考虑前期的场地批复及厂房建设时间,新增叶片产能扩产周期在一年左右。

资本密集型:叶片产能建设对用地面积要求较大,资本开支主要集中在用地成本及设备成本上,若企业需要自负用地成本,则对应单GW投资额约2-4亿元,若建设用地为政府招商引资提供或租赁,则对应单GW投资额在数千万元不等,对前期资本要求较高。

来源:中材科技环评材料、哈密零距离、巴彦淖尔经济技术开发区党建,国金证券研究所

劳动密集型:叶片加工操作流程复杂,生产过程以手工操作为主,自动化程度不高,且需要高度的协同作业,是典型的技能型劳动密集型行业,新增产能需要招聘新员工并进行一段时间的培训,投产初期往往面临生产制造效率较低的问题。头部叶片生产企业依靠充足订单保证长期保持较强的人员培训投入以及较大规模的在职熟练工数量,从而在生产效率和快速交付反应上具备较强的优势。

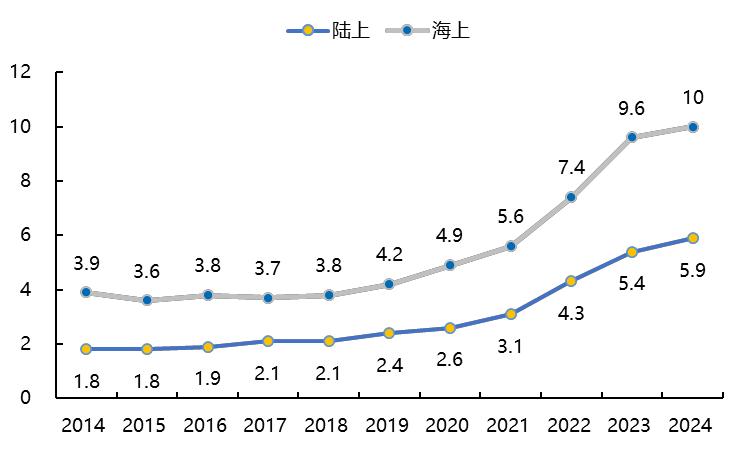

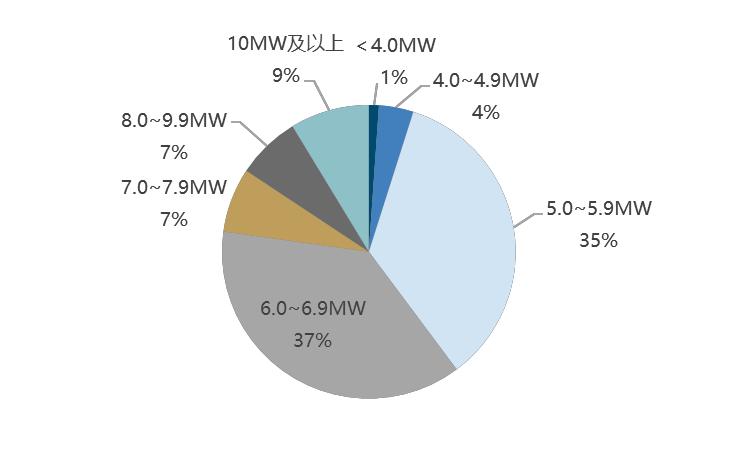

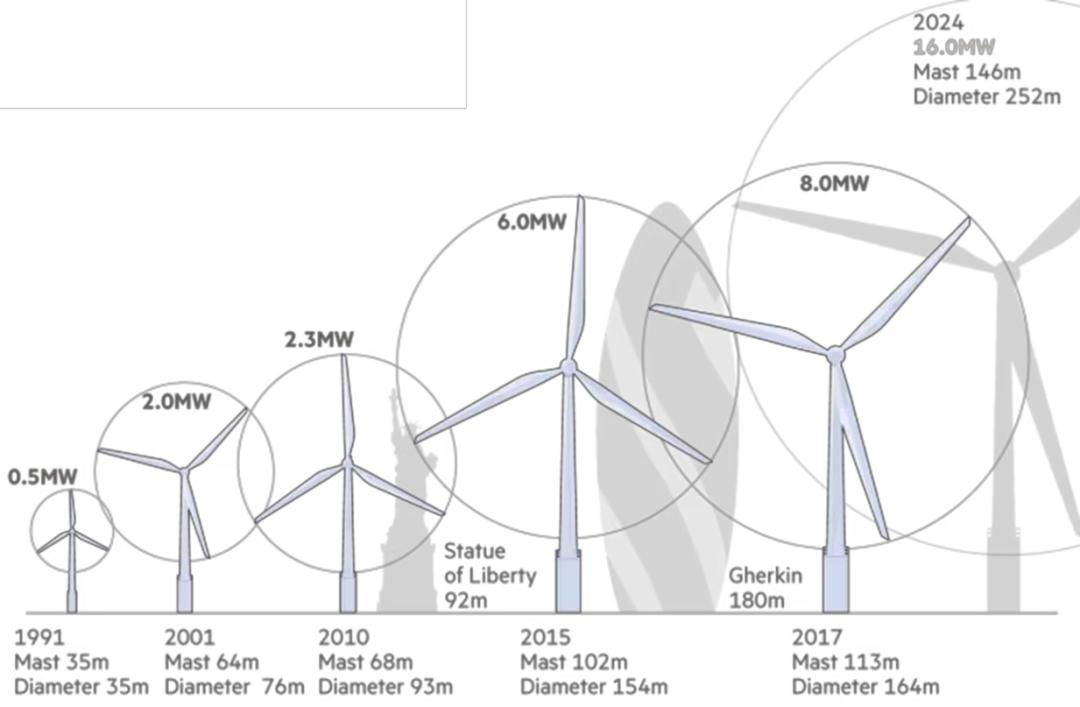

风机大型化作为风电项目最重要的降本手段,自2021年风电行业全面实现平价上网以来,为实现更低的度电成本,行业大型化进度提速明显,据CWEA数据显示,2024年国内陆风平均吊装单机容量为5.9MW,海风平均吊装单机容量为10MW,较2020年吊装单机容量均实现翻倍增长。从结构上来看,5-7.9MW机型吊装占比接近80%,仍是国内风电装机的主力,但8MW及以上风机占比迅速提升,2024年国内8MW及以上风机吊装占比达15.7%,同比2023年提升7.0pct。

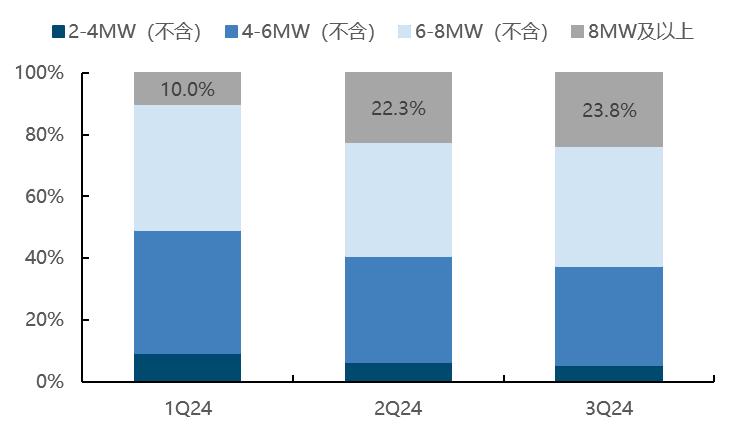

此外,从2024年行业招标情况及整机企业在手订单来看,风机大型化趋势有望持续加速。根据运达股份公司公告,截止2024年三季度末,公司在手订单中8MW及以上机型占比达23.8%,分别较二季度末及一季度末提升1.5pct、13.8pct。行业招标方面,根据风电头条不完全统计,2024年整机厂中标订单中10MW及以上风机占比近20%,预计2025年装机占比有望进一步提升。结合行业中标情况及整机厂在手订单结构,我们预计2025年8MW及以上的大风机吊装占比在30%以上。

在风机大型化持续推进背景下,为实现更大的扫风面积,叶片长度随着单机功率变大不断提升。从发电能力上来看,一般而言,风机叶片尺寸每增大10%,机组捕风能力及发电能力将提升约12%,目前国内陆风机组主流功率段集中在5-7MW水平,对应叶片长度在60-90米左右,8MW及以上的大兆瓦机型叶片长度则在80米甚至100米以上,而针对海上的16MW甚至20MW+机型,其叶片长度可达到120-150米。

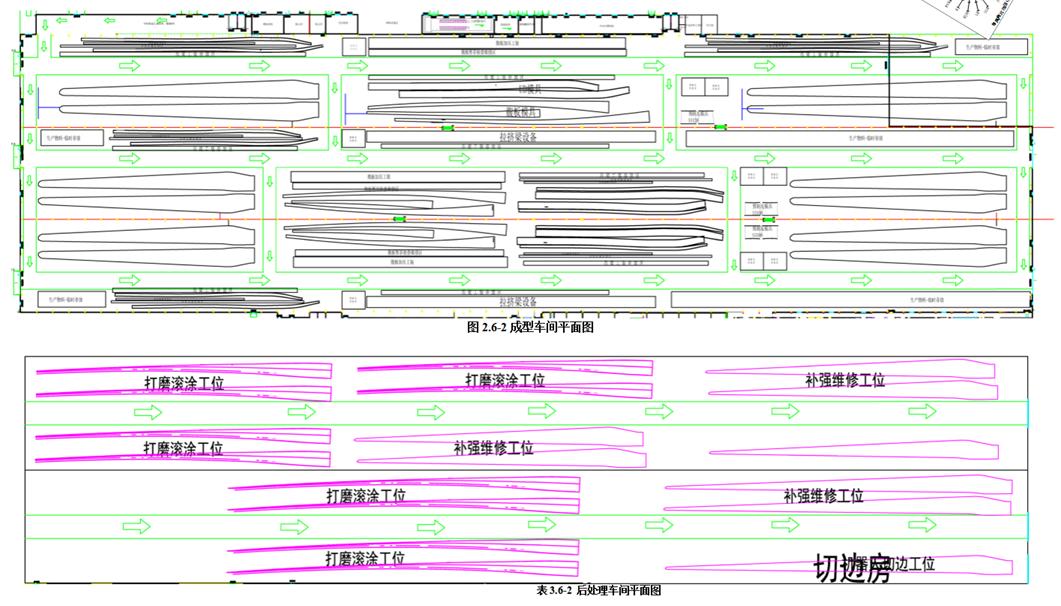

叶片生产场地大小决定产品尺寸的上限,短期存量产能难以向大叶片切换加剧结构性紧缺。风电叶片制造基地在建造设计之初会根据目标产品长度对各个车间进行适配规划,同时为提高土地资源利用率,预留的长度升级空间往往较小,以头部叶片企业2020年投建的射阳一期基地为例,现有的8条70-80米级叶片生产线,通过改建最大只能满足120米以内叶片生产线布置需求,无法满足大于120米海上超大型叶片订单的生产需求。在下游整机大型化趋势提速背景下,部分存量的以中小型叶片生产为目标的制造基地预计难以立即切换至大型叶片生产,进一步加剧大叶片产能的结构性紧缺。

图表13:叶片厂房工位按照目标叶型长度进行规划,产能升级/扩产需先改造厂房

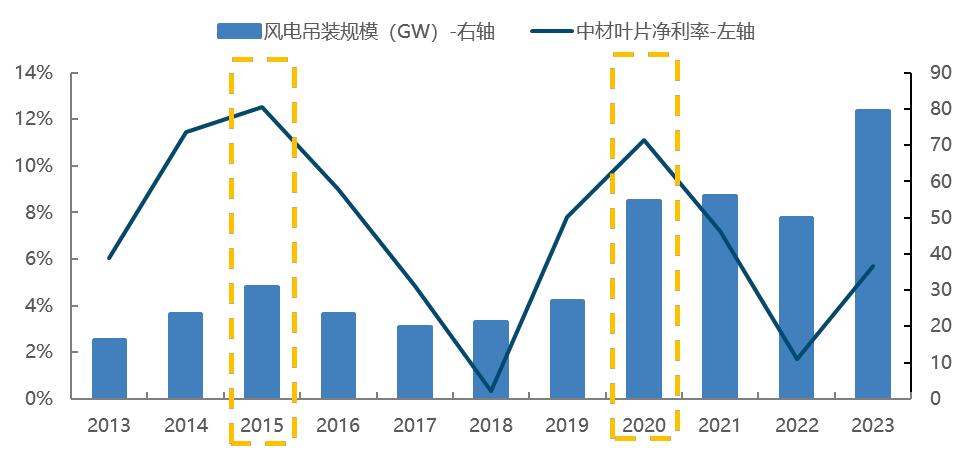

复盘上一轮周期风电抢装,叶片行业受益于供需不平衡实现较为明显的超额收益。受风电平价上网政策影响,2020年行业需求迅速爆发,全年实现风电吊装54.4GW,同比提升103%,抢装潮下叶片受益于供给短缺带动价格上涨,头部叶片企业盈利能力实现大幅改善。我们认为这一轮风电周期或可类比2020-2021年风电抢装,叶片作为供需相对紧平衡的环节,有望复刻2020-2021年的价格上涨,实现较为明显的超额收益。

图表14:上一轮风电平价抢装周期中,叶片受益于供需不平衡关系实现明显超额收益

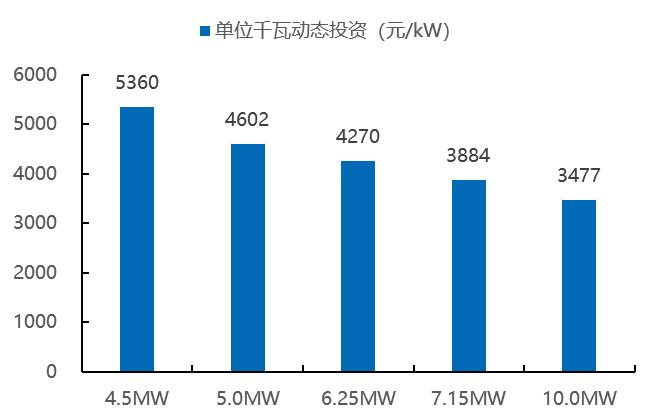

风机大型化降本效果显著,为风机提价提供空间,业主方关注重心有望重回产品质量。根据龙源设计院数据,假设采用当前应用最为广泛的5MW/6.25MW机型,当前国内地理条件较好的风电项目单位投资成本约在4-5元/W左右,若采用降本效果更好的10MW机型,项目的单位投资成本有望来到3-4元/W。

来源:龙源设计院,国金证券研究所;注:含配储成本,假设项目位于平原地区,规模设定为 200MW

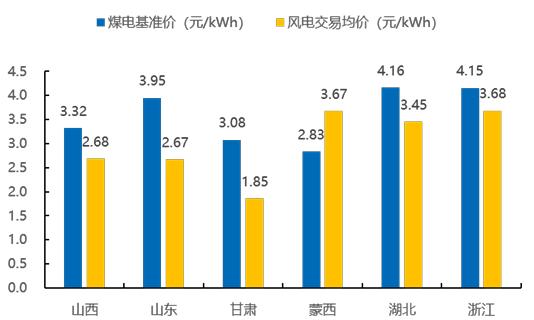

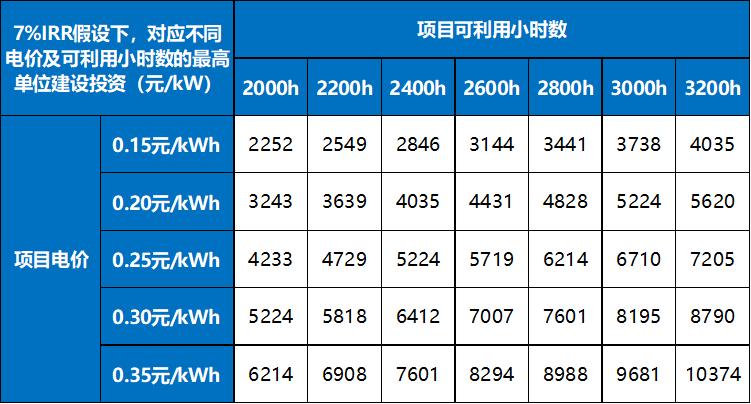

即使考虑新能源项目入市带来的电价下降,当前项目建设成本下仍有风机价格上涨空间。从2024年上半年部分运行现货市场的省份交易情况来看,尽管各省风电项目市场化交易均价普遍较当地煤电基准价更低,但大部分省份交易均价均落在0.30元/kWh以上。考虑到风电在一天内出力时间分布相对较为分散,我们认为后续风电项目入市比例进一步提升后大多数省份交易均价下跌空间有限,预计国内大部分省份交易均价仍能维持0.25元/kWh以上。在此假设基础上,根据龙源设计院测算,在项目年可利用小时数2000-3200h的前提下,若要满足开发商7%的内部资本金IRR水平,项目的最高单位投资分别为4233-7200元/kW,基本高于当前应用6MW及以上风机的项目建设成本,风机涨价具备合理前提。

图表17:2024 年绝大多数参与现货交易的省份风电交易均价高于 0.25 元/kWh

图表18:0.25 元/kWh 电价假设情形下,大兆瓦机型仍能满足7%IRR 的初始投资成本要求

行业招标标准改革进行时,整机价格有望向上。11月17日,CWEA主办的2024风能企业领导人座谈会在北京召开,会上相关代表提出优化招标方案及评标办法:通过设置更全面、合理的评价指标,综合评估整机企业的研发、制造、质量保证等能力;提高技术评分权重,细化技术指标评分;将项目后评估和项目运行数据作为技术和质量差异的评价标准。以更加科学合理的方式进行招投标,杜绝最低价中标。

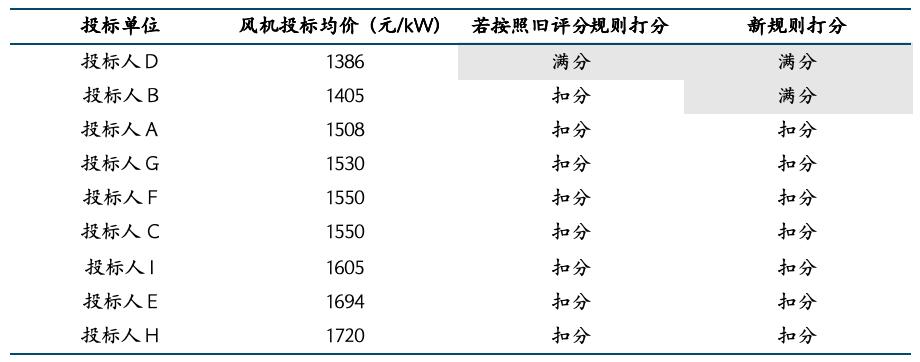

在此背景下,11月22日开标的国家电投集团2024年第二批陆上风力发电机组规模化采购项目采用了更新的招投标评分标准,不再以最低价为评标基准价,而是以有效投标人评标价格的算术平均数再下浮5%作为评标基准价。以标段28-国家电投哈密十三间房100万千瓦风光储一体化项目采购为例,9家投标单位的平均投标价格为1550元/kW,对应投标基准价为1472元/kW,投标人B出价较最低价更高但仍为满分。在新机制下,投标单位过去的低价中标策略会出现失效,而报价合理的企业也有望获得中标。预计随着“五大六小”招标标准持续改革,有望促进整机行业价格修复。

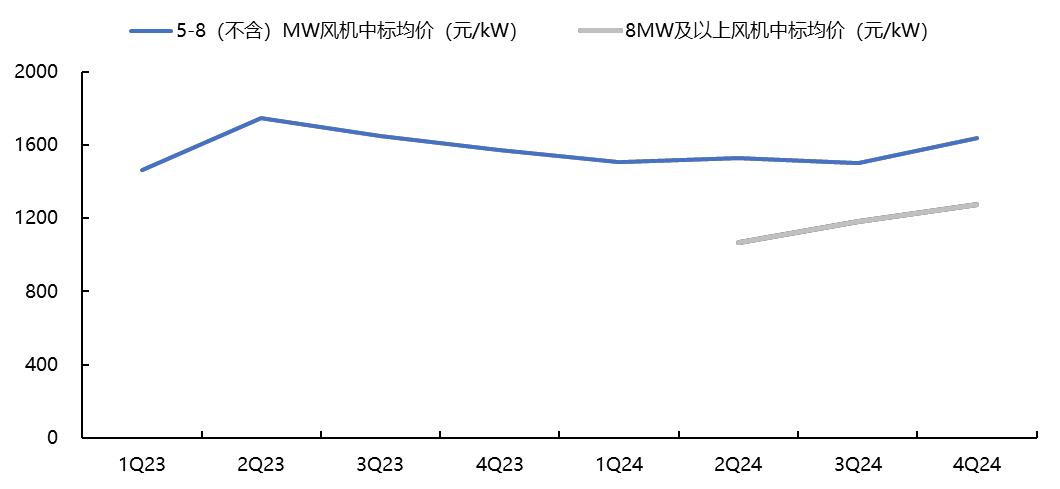

整机中标价格企稳探涨,有望带动零部件企业盈利修复。2024年国内风机招投标价格基本企稳。根据我们不完全统计,2024年国内5-8MW机型(不含塔筒)中标价格在1400-1700元/kW左右波动,8MW及以上的大兆瓦机型(不含塔筒)中标价格则在1000-1300元/kW左右。2024年四季度,受益于行业自律合约签署及部分业主方修改招标规则,风机中标价格小幅抬升。

来源:风电头条,国金证券研究所;注:含塔筒订单按照塔筒价格 300 元/kW 处理为不含塔筒价格

新能源入市新政催化下,风电行业迎来新一轮抢装。2月9日,国家发改委、国家能源局下发《关于深化新能源上网电价市场化改革 促进新能源高质量发展的通知》,新能源存量项目、新投产项目以2025年6月1日为限新老区别执行,预计受6月1日新老政策划断影响,部分项目有望提前推进,带动行业上半年需求加速释放,在行业全年需求持续释放背景下,整机企业保供意愿强烈,叶片作为供需较好的环节,有望在价格谈判中取得一定优势,实现较为明显的盈利修复。

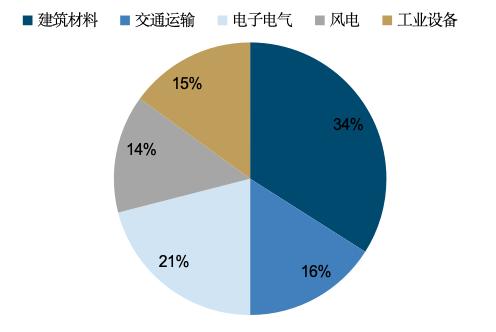

风电是玻璃纤维的主要应用领域之一,需采用高模纱。风电纱是一种专用于风电行业的电子级玻璃纤维纱,主要用于叶片部分,可加工成编织物或者拉挤板,与树脂复合使用。制造出来的风电叶片弹性模量愈高,玻璃纤维的刚度愈强,材料愈能抵抗弹性形变。我国玻纤应用领域主要集中在建筑材料、交通运输、电子电气、风电、工业设备等领域,其中风电领域应用占比为14%。据中国玻璃纤维工业协会统计,2023年风电纱在我国玻璃纤维增强纱内占比约20%。

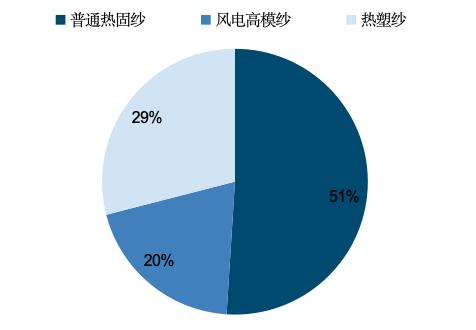

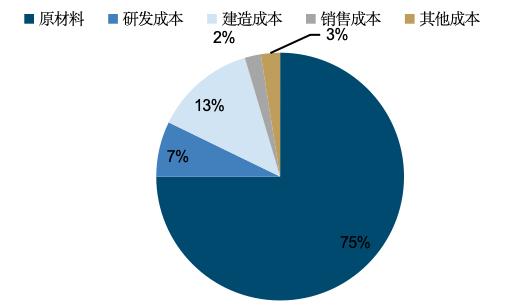

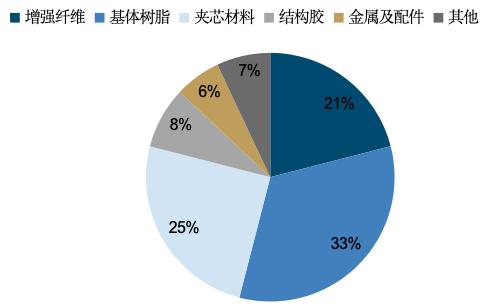

玻璃纤维是风电叶片的重要原材料,支撑叶片走向大型化和轻量化。原材料占叶片成本的75%,而在原材料成本中占比较大的主要是增强纤维、基体树脂、夹芯材料和结构胶。大型化、轻量化和低成本叶片是推动机组度电成本降低的最有效手段,为实现目标,复合材料成为风电叶片唯一可选材料。复合材料的增强纤维类别有很多,目前风电叶片大规模应用的增强纤维主要为玻璃纤维,其成九游体育本在风电叶片成本占比中高达21%。

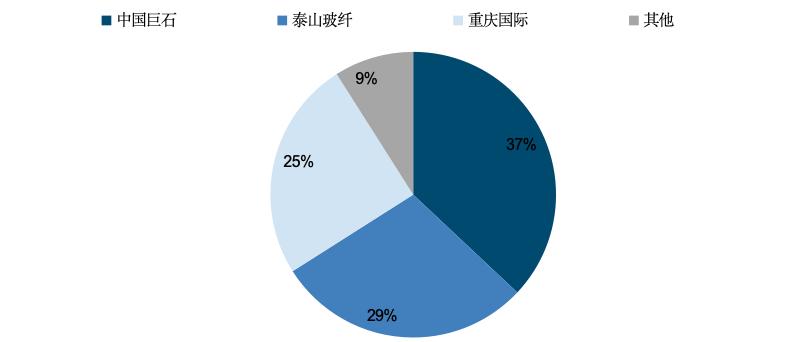

风电纱竞争格局相对集中,新增产能短期影响有限。风电纱具备迭代快、生产和认证壁垒较高的特性,主要关注其高模、高强等性质。由于风电纱为增强高模纱,相对生产和认证壁垒较高,国内风电纱产能主要集中在三大家:中国巨石、泰山玻纤(中材科技子公司)、国际复材,合计产能份额占全国产能约90%。2023年国内风电高模纱产量为114万吨,随着风电新增装机的增长,需求量将会进一步提升。在建玻纤产能方面,长海股份和泰山玻纤近期点火项目均属于无碱粗纱,与风电纱存在差异,产线定位为高模、高强玻纤的协合新能源、东方希望为行业新进入者,短期内行业供给影响有限。

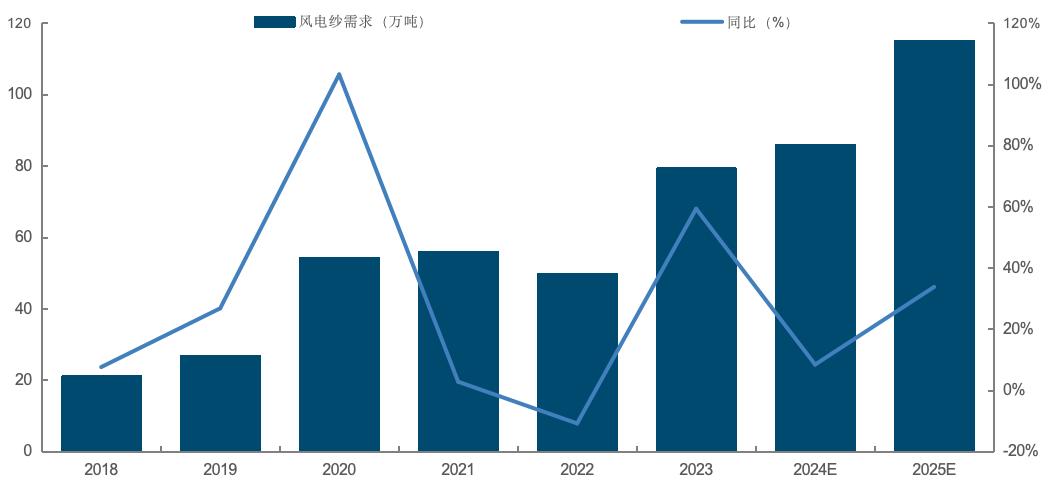

风机和叶片大型化将提升高性能玻纤的需求量,预计2025年风电纱需求有望增长33%。玻纤主要应用部位在叶片,每GW风电机组需要用到约1万吨的玻璃纤维,115GW风电机组装机量对应玻纤约115万吨,受益与风电装机需求高增,预计2025年风电领域的玻纤同比有望增长33%。

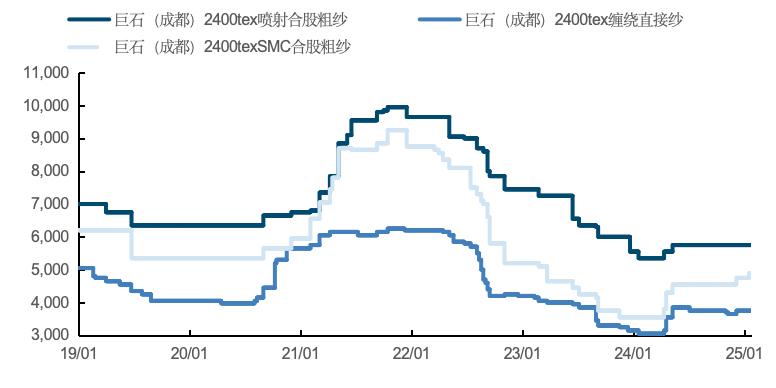

风电纱开启复价,价格有望上涨15~20%。2024年3月以来玻纤行业针对各类产品开启复价,但不包括原先已签订的长协订单。2024年11月27日至11月28日,中国巨石、泰山玻纤、重庆国际、山东玻纤、四川威玻、长海股份、元源新材等玻纤企业陆续发布复价或调价函,涉及的产品种类有:风电纱、热塑短切产品、直接纱、合股纱、短切毡等,为2025年的相关产品合约准备。具体看,中国巨石预计全系列风电纱复价15%~20%,复价的落地将带动玻纤的涨价,从而进一步强化叶片提价预期。风电长协比例约70-80%,短切长协比例约30-40%,预计在25Q1开始逐步落实。

玻纤企业开启复价,叶片原材料有望上涨。11月27日,中国巨石等玻纤企业接连发布复价函,对全系列风电纱复价15%~20%、热塑短切产品复价10%~15%、短切毡产品复价300元/吨,长协复价的落地将带来叶片原材料的成本上涨。

叶片供需偏紧下,叶片价格有望上涨。风电叶片行业供需偏紧下,叶片厂商议价能力将提升,带来叶片价格的上涨。此外,叠加产能利用率的提升,相关企业的盈利能力涨幅或超预期。

叶片企业近几年为产能投入期和产品加速迭代期,叠加风电行业周期性的特点,部分工厂产能未得到有效释放,产品换型次数多,毛利率也相对偏低,未来在市场对大尺寸叶片需求逐步释放的情况下,叶片企业产能有望得到有效利用,带动盈利能力的改善。

我们认为叶片环节有望受益于良好的供需关系、相对稳定的行业格局以及原材料成本上升带来的提价逻辑,从而实现价格及盈利的修复,建议关注大叶片产能占比较大、且客户资源积累领先的第三方龙头叶片企业中材科技等。

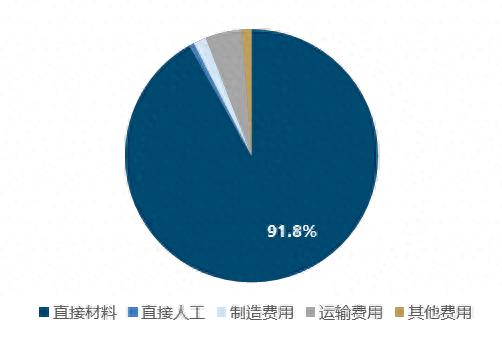

原材料价格大幅波动:叶片成本中原材料占比约75%,若原材料价格出现较大幅度波动,对叶片企业成本将会产生不利影响,从而影响相关企业的盈利水平。

行业需求不及预期:叶片环节涨价建立在风电需求高景气的基础上,若风电需求因周期及政策等因素出现大幅下降,可能会对叶片价格及企业盈利产生不利影响。

产品质量事故风险:近年来部分风电场叶片出现断裂等质量事故,若事故发生率进一步提升,则可能导致叶片制造企业质保金费用大幅提升以及客户资源流失,从而对相关企业的业绩产生不利影响。

村干部回应“全红婵家人在老家建新房” 新房宅基地系其东京奥运会夺冠后 村里奖励给她的

村干部回应“全红婵家人在老家广东湛江市迈合村盖新房”:新房宅基地是全红婵在东京奥运会夺冠后村里奖励给她的。全红婵妈妈“想在农村盖一栋楼房”的愿望实现了,恭喜!

4月30日,美国商务部公布了2025年美国一季度经济数据,美国一季度国内生产总值环比(按年率计算)萎缩0.3%,为三年来首次负增长。糟糕的经济表现拉响了美国经济衰退的警报。按《经济学人》的说法,美国距离巨大的经济冲击还有几周的时间。

“我让你来得了 回不去!”歼-16在南海亮剑 与美军机缠斗近50分钟#看台海

西宁湟水惊现奇怪动物!在人民公园旁被发现 目击者:有四肢 一直在爬个头很大#社会 #新闻 #青海 #神奇动物

五一车展比亚迪成顶流! 销量狂飙800多个订单,周边客户:来都来了顺便下个单

【#贵州黔西市游船倾覆事故最后一名失联人员被找到 】今天从贵州黔西市游船倾覆事故救援现场了解到,经救援人员搜救,北京时间5日中午12时35分许,最后一名失联人员被救援人员发现并捞起,但已无生命体征。(央视新闻)

北京时间5月6日,斯诺克世锦赛决赛第四阶段比赛结束,中国选手赵心童总比分18比12战胜马克・威廉姆斯夺得冠军,成为中国首位,也是亚洲首位斯诺克世锦赛冠军,创造了斯诺克运动的历史。赵心童以17比8的比分领先威廉姆斯,拿到赛点结束第三阶段。

硬核报恩感动全城!10万块遗忘在店内,老板拒收万元酬谢,失主喊来了70人的舞狮队

5月1日上午 ,锦旗、横幅、鲜花,乐队演奏还有舞狮表演,六七十人组成的感谢队伍出现在国际城小区一家名叫“平民肠旺”的粉面馆门前,好不热闹。

这两天,嘉兴海宁的一家服装卖场开业,引起了广泛关注。被关注的原因,是因为这家卖场的名字叫“胖都来”,根据媒体报道,由于卖场名字与零售行业的知名品牌“胖东来”相似,所以被对方邮寄了律师函。

在美国全国广播公司《与新闻界对话》电视节目专访中,特朗普同时点名副总统詹姆斯·万斯和国务卿马尔科·鲁比奥,认为他们是共和党内崛起的新星,有望接过保守派衣钵,继续推进“让美国再次伟大”政策议程。

五一最先被骂的景区出现了,不是拥堵的重庆,纷拥而至的八达岭长城,不是商业化的鼓浪屿,而是湖南的张家界。取材网络今年五一假期第一天,张家界突然“火”了,不过不是因为风景,而是被游客吐槽“挤到崩溃”。